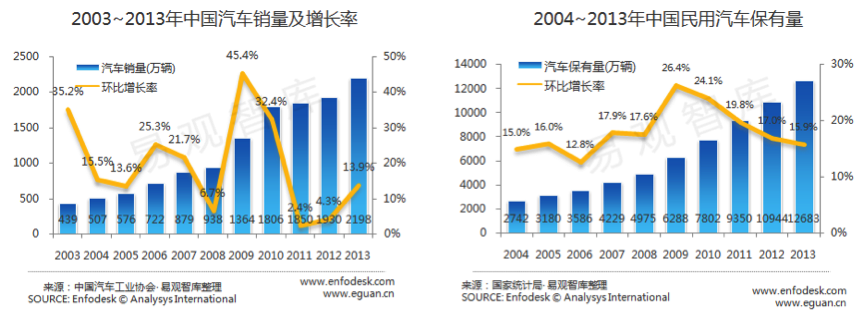

前言:互联网化,是易观国际(Analysys International)在2007年最先提出的一种理念,是指企业利用互联网(包含移动互联网)平台和技术从事的内外部商务活动。我们认为互联网会像水电一样成为无所不在的基础设施。互联网化可以是对传统商业流程中某环节的直接替换,也可以是再造商业流程本身,即简化、优化或重构,更可以是创造新的商业流程。 易观国际认为,传统行业互联网化是当前的主旋律,是研究互联网的第一视角。近几年,传统行业不断“触网”,包括零售,家电,医药,教育,金融等,都持续不断的催生出基于互联网的新兴力量。从去年开始,汽车业作为最重要的传统行业之一也正在加速与互联网的融合,汽车网站推出的双十一购车节,上汽打造车享网,易车汽车之家与京东合作网上卖车,百度腾讯试水车联网,这些重大事件都反映了汽车与互联网全面融合的开始。 本文是易观智库2014年7月发布的对汽车行业互联网化发展最新研究成果,试图通过更为全面和完整的视角来剖析汽车互联网市场的现状和发展趋势,授权车云网独家发布。 国内汽车行业经历了十年的快速发展  中国的汽车行业经历了一轮快速发展的黄金十年。到2013年,国内汽车销量达到2198万辆,过去十年里的大部分时间销量增速保持在两位数,仅在2008年,2011年和2012年增速较低。2013年民用汽车保有量超过1.2亿辆,其中民用轿车保有量为7126万辆。虽然近几年增速已经开始放缓,但这段时期累计的汽车保有量已经使汽车市场拥有了巨大的消费基础。因此,未来除了新车市场的稳步增长之外,AM模式的零部件市场,二手车市场和汽车后市场也将崛起。正是由于国内汽车行业处在这样的发展阶段,才为互联网化奠定了稳定而庞大的消费基础,并且在未来持续驱动这一行业与互联网的进一步融合。 10年前,汽车还属于奢侈品,拥有一辆自己的汽车是大部分家庭不敢奢望也无力承担的。如今,随着汽车产业的蓬勃发展以及居民消费水平的提升,汽车已经成为一件普通的大宗消费品进入千家万户,不论是自购汽车还是租车,驾车出行已经成为普罗大众的一种生活方式。 易观国际认为,汽车的普及化和大众化是汽车行业互联网化的原动力,庞大的消费群体是互联网产业发展的最好土壤,当屌丝也能选车,评车,购车和玩车时,互联网对于汽车行业的价值就能得到极大发挥。 国内汽车市场将逐渐发生根本性的变化 易观国际经过长期的跟踪和研究,发现国内汽车市场在经历了十年的快速发展之后,正在发生一场深刻的变革,这样的变革也许当前表现得并不明显,但未来很有可能成为主流的趋势,越早认清趋势的企业将占据主动。 这一变化是,随着国民经济和消费水平的大幅提升,汽车行业已经从卖方市场向买方市场转变,从汽车销售向汽车服务转变,汽车从传统的代步工具向智能设备转变。因此,我们会逐渐看到下面这些变化: 1.消费者对汽车更了解,除了对价格和常规性能的要求,也会对车载系统和车联生活给予更多的关注。 2.汽车厂商从传统的制造商向综合性的方案,数据和服务提供商转型,从而伴随着商业模式的变化。 3.二手车市场和汽车后市场正在成为继新车市场之后快速崛起的两大领域,未来将有多个巨头出现。 4.互联网作为一股颠覆性的力量正在全面渗透汽车行业,价值链将被重构。 汽车行业互联网化的定义

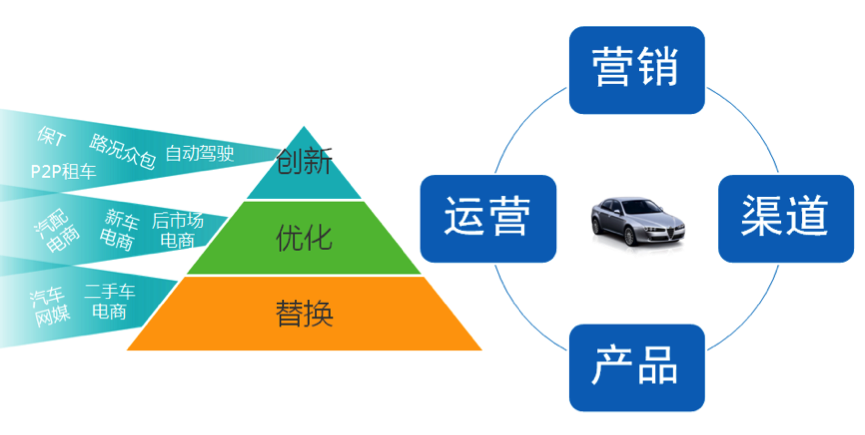

中国的汽车行业经历了一轮快速发展的黄金十年。到2013年,国内汽车销量达到2198万辆,过去十年里的大部分时间销量增速保持在两位数,仅在2008年,2011年和2012年增速较低。2013年民用汽车保有量超过1.2亿辆,其中民用轿车保有量为7126万辆。虽然近几年增速已经开始放缓,但这段时期累计的汽车保有量已经使汽车市场拥有了巨大的消费基础。因此,未来除了新车市场的稳步增长之外,AM模式的零部件市场,二手车市场和汽车后市场也将崛起。正是由于国内汽车行业处在这样的发展阶段,才为互联网化奠定了稳定而庞大的消费基础,并且在未来持续驱动这一行业与互联网的进一步融合。 10年前,汽车还属于奢侈品,拥有一辆自己的汽车是大部分家庭不敢奢望也无力承担的。如今,随着汽车产业的蓬勃发展以及居民消费水平的提升,汽车已经成为一件普通的大宗消费品进入千家万户,不论是自购汽车还是租车,驾车出行已经成为普罗大众的一种生活方式。 易观国际认为,汽车的普及化和大众化是汽车行业互联网化的原动力,庞大的消费群体是互联网产业发展的最好土壤,当屌丝也能选车,评车,购车和玩车时,互联网对于汽车行业的价值就能得到极大发挥。 国内汽车市场将逐渐发生根本性的变化 易观国际经过长期的跟踪和研究,发现国内汽车市场在经历了十年的快速发展之后,正在发生一场深刻的变革,这样的变革也许当前表现得并不明显,但未来很有可能成为主流的趋势,越早认清趋势的企业将占据主动。 这一变化是,随着国民经济和消费水平的大幅提升,汽车行业已经从卖方市场向买方市场转变,从汽车销售向汽车服务转变,汽车从传统的代步工具向智能设备转变。因此,我们会逐渐看到下面这些变化: 1.消费者对汽车更了解,除了对价格和常规性能的要求,也会对车载系统和车联生活给予更多的关注。 2.汽车厂商从传统的制造商向综合性的方案,数据和服务提供商转型,从而伴随着商业模式的变化。 3.二手车市场和汽车后市场正在成为继新车市场之后快速崛起的两大领域,未来将有多个巨头出现。 4.互联网作为一股颠覆性的力量正在全面渗透汽车行业,价值链将被重构。 汽车行业互联网化的定义  易观国际认为,汽车行业互联网化是指汽车行业与互联网融合而进行的产业优化和升级,是产业链上的各方利用互联网技术在营销,渠道,产品和运营四个层面开展的一系列资源整合,效率提升,模式创新和价值链重构的活动。 在互联网化的进程中,汽车互联网企业扮演着非常重要的角色,他们为产业链上的各个环节提供基于线上或线上线下相结合的解决方案,帮助传统的汽车前市场和后市场相关企业完成数字化,网络化和移动化的转型。 汽车行业“营销”互联网化:汽配厂商和经销商,汽车厂商和经销商,二手车商以及汽车后市场服务提供商利用网络手段开展营销活动,借助门户网站,搜索引擎,电商平台,社交平台,APP等多种传播渠道,依托在线广告投放技术和广告网络,实现精准度更高和效果更好的营销目的。 汽车行业“渠道”互联网化:汽车配件,汽车用品,新车,二手车等产品,以及汽车后市场相关服务,通过线上渠道或者O2O模式实现销售,达到减少交易环节,降低交易成本,增加用户触点,便捷支付配送等目的。 汽车行业“产品”互联网化:汽车作为终端借助各种无线通信技术接入互联网,实现车辆属性,行车状况,车载功能,车主需求等信息的互联网化,达到车辆与车辆,车辆与道路,车辆与网络的无缝连接。通常称之为“车联网”。 汽车行业“运营”互联网化:整个汽车行业的供应链上的各类企业,利用互联网技术来承载和支持企业各单元之间,企业与企业之间,企业与客户之间的协同和管理,涉及到信息,交易和物流。 汽车行业互联网化AMC曲线 易观提出的应用成熟度曲线模型(Application Maturity Curve)能够用来描述不同行业的细分领域中具体应用的发展阶段。对应到汽车行业,其互联网化进程中出现的各类主要应用所处的阶段如下图所示。

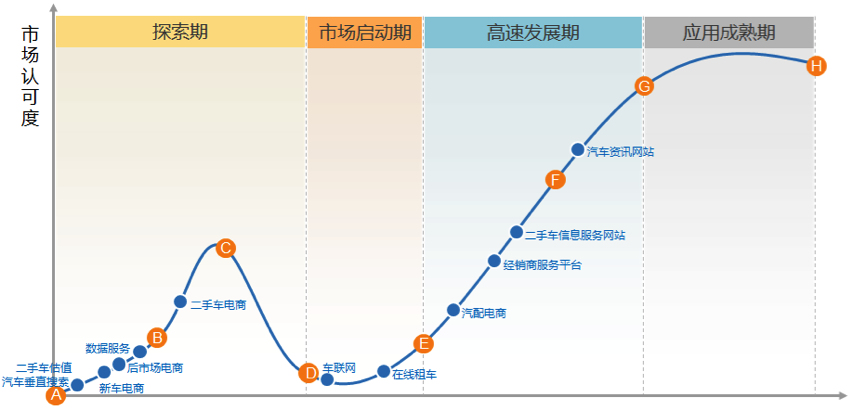

易观国际认为,汽车行业互联网化是指汽车行业与互联网融合而进行的产业优化和升级,是产业链上的各方利用互联网技术在营销,渠道,产品和运营四个层面开展的一系列资源整合,效率提升,模式创新和价值链重构的活动。 在互联网化的进程中,汽车互联网企业扮演着非常重要的角色,他们为产业链上的各个环节提供基于线上或线上线下相结合的解决方案,帮助传统的汽车前市场和后市场相关企业完成数字化,网络化和移动化的转型。 汽车行业“营销”互联网化:汽配厂商和经销商,汽车厂商和经销商,二手车商以及汽车后市场服务提供商利用网络手段开展营销活动,借助门户网站,搜索引擎,电商平台,社交平台,APP等多种传播渠道,依托在线广告投放技术和广告网络,实现精准度更高和效果更好的营销目的。 汽车行业“渠道”互联网化:汽车配件,汽车用品,新车,二手车等产品,以及汽车后市场相关服务,通过线上渠道或者O2O模式实现销售,达到减少交易环节,降低交易成本,增加用户触点,便捷支付配送等目的。 汽车行业“产品”互联网化:汽车作为终端借助各种无线通信技术接入互联网,实现车辆属性,行车状况,车载功能,车主需求等信息的互联网化,达到车辆与车辆,车辆与道路,车辆与网络的无缝连接。通常称之为“车联网”。 汽车行业“运营”互联网化:整个汽车行业的供应链上的各类企业,利用互联网技术来承载和支持企业各单元之间,企业与企业之间,企业与客户之间的协同和管理,涉及到信息,交易和物流。 汽车行业互联网化AMC曲线 易观提出的应用成熟度曲线模型(Application Maturity Curve)能够用来描述不同行业的细分领域中具体应用的发展阶段。对应到汽车行业,其互联网化进程中出现的各类主要应用所处的阶段如下图所示。  处在探索期的应用,市场认可度还非常低,相关的公司规模也比较小,还未形成较为成熟的商业模式,用户量也不大。需要市场内的企业进一步的探索和创新,也需要资本层面的支持。比如二手车电商,后市场电商,新车电商等,在这个阶段的企业会吸引早期资本的关注,但在逐步发展的过程中也有可能面临整合与调整。 处在启动期的应用,已经初步具备了较为成熟的商业模式,经过探索期的调整和淘汰,生存下来的企业正在被市场重新认可。比如车联网和在线租车,在这个阶段已有相对强势的企业出现,部分企业在这一阶段开始IPO。 处在高速发展期的领域,应用已经具备成熟的商业模式并经过多年的市场验证,盈利模式清晰,用户规模正在高速增长。但同时有些应用也在面临盈利模式单一和天花板效应带来的发展瓶颈。比如汽车资讯网站,二手车信息服务网站等。 汽车行业的“营销”互联网化

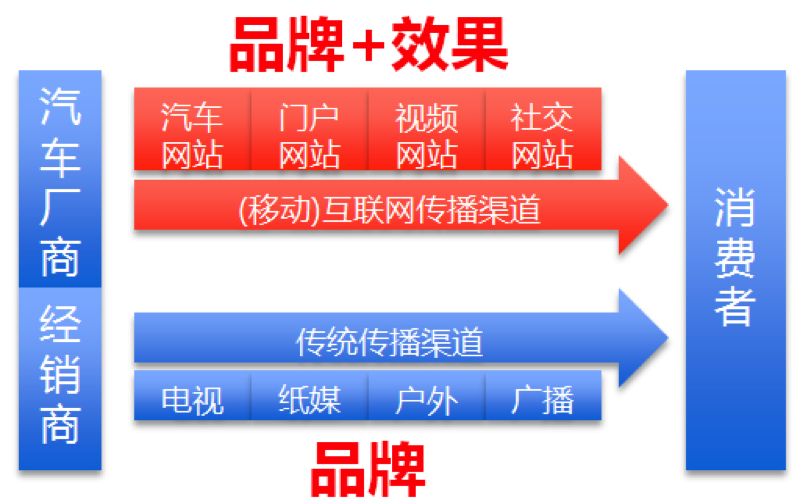

处在探索期的应用,市场认可度还非常低,相关的公司规模也比较小,还未形成较为成熟的商业模式,用户量也不大。需要市场内的企业进一步的探索和创新,也需要资本层面的支持。比如二手车电商,后市场电商,新车电商等,在这个阶段的企业会吸引早期资本的关注,但在逐步发展的过程中也有可能面临整合与调整。 处在启动期的应用,已经初步具备了较为成熟的商业模式,经过探索期的调整和淘汰,生存下来的企业正在被市场重新认可。比如车联网和在线租车,在这个阶段已有相对强势的企业出现,部分企业在这一阶段开始IPO。 处在高速发展期的领域,应用已经具备成熟的商业模式并经过多年的市场验证,盈利模式清晰,用户规模正在高速增长。但同时有些应用也在面临盈利模式单一和天花板效应带来的发展瓶颈。比如汽车资讯网站,二手车信息服务网站等。 汽车行业的“营销”互联网化  易观国际经过研究发现,行业的互联网化通常都是从“营销”开始的,汽车行业也不例外。汽车厂商作为行业内最主要的营销主体,每年都有动辄数亿甚至数十亿的营销投入。在过去,这些营销预算都投向那些传统的传播渠道,包括电视,纸媒,户外媒体,广播等,营销的目的主要是以品牌宣传为主。互联网传播渠道出现之后,汽车厂商投入到线上的营销预算比例逐年提高,根据易观统计的数据,2013年国内汽车厂商在互联网上投入的营销费用占总体营销费用的比例超过20%。 这样的数据说明,互联网越来越成为厂商接触消费者的主流传播渠道,汽车企业投入在互联网上的营销预算比例也将变得越来越大,线上的营销和推广方式也更加多元化。与传统传播渠道相比,互联网传播渠道能够实现可监测可量化的营销,基于效果的营销越来越被厂商所重视。 汽车行业的“渠道”互联网化

易观国际经过研究发现,行业的互联网化通常都是从“营销”开始的,汽车行业也不例外。汽车厂商作为行业内最主要的营销主体,每年都有动辄数亿甚至数十亿的营销投入。在过去,这些营销预算都投向那些传统的传播渠道,包括电视,纸媒,户外媒体,广播等,营销的目的主要是以品牌宣传为主。互联网传播渠道出现之后,汽车厂商投入到线上的营销预算比例逐年提高,根据易观统计的数据,2013年国内汽车厂商在互联网上投入的营销费用占总体营销费用的比例超过20%。 这样的数据说明,互联网越来越成为厂商接触消费者的主流传播渠道,汽车企业投入在互联网上的营销预算比例也将变得越来越大,线上的营销和推广方式也更加多元化。与传统传播渠道相比,互联网传播渠道能够实现可监测可量化的营销,基于效果的营销越来越被厂商所重视。 汽车行业的“渠道”互联网化  近两年,汽车行业的“渠道”互联网化也在如火如荼的展开。新车的销售渠道从原来线下的品牌专卖店和经销商店逐渐拓展到线上,综合电商平台和汽车网站都已开展汽车网购业务,汽车厂商也开始自建电商平台。二手车的流通渠道一直以来都比较混乱和分散,包括交易市场,拍卖会,零售连锁,黄牛等渠道业态众多,但都未形成强势企业,基于互联网的在线拍卖平台和零售服务平台近两年作为一股新兴力量介入二手车市场,同时也得到了资本的积极追捧。配件在售后市场的流通渠道以汽配城,汽修厂,维修店和4S店为主,包括综合电商平台,垂直电商平台和后服务电商平台在内的相关企业都已开始布局配件销售业务。 由于汽车这一品类的特殊性,难以完全实现纯线上的销售,更多是以O2O的方式来实现。比如新车,互联网渠道目前仅承担营销和引流的作用,线下的门店完成后续的交易流程。比如二手车,交易前需要进行车辆检测,交易中需要进行车辆整备以及相关过户等手续,因此线下的服务门店是完成交易必不可少的一环。易观国际认为,对于开展汽车类产品业务的电商平台来说,线下服务能力的构建和门店资源的布局依然是其核心优势的体现。 汽车行业的“产品”互联网化

近两年,汽车行业的“渠道”互联网化也在如火如荼的展开。新车的销售渠道从原来线下的品牌专卖店和经销商店逐渐拓展到线上,综合电商平台和汽车网站都已开展汽车网购业务,汽车厂商也开始自建电商平台。二手车的流通渠道一直以来都比较混乱和分散,包括交易市场,拍卖会,零售连锁,黄牛等渠道业态众多,但都未形成强势企业,基于互联网的在线拍卖平台和零售服务平台近两年作为一股新兴力量介入二手车市场,同时也得到了资本的积极追捧。配件在售后市场的流通渠道以汽配城,汽修厂,维修店和4S店为主,包括综合电商平台,垂直电商平台和后服务电商平台在内的相关企业都已开始布局配件销售业务。 由于汽车这一品类的特殊性,难以完全实现纯线上的销售,更多是以O2O的方式来实现。比如新车,互联网渠道目前仅承担营销和引流的作用,线下的门店完成后续的交易流程。比如二手车,交易前需要进行车辆检测,交易中需要进行车辆整备以及相关过户等手续,因此线下的服务门店是完成交易必不可少的一环。易观国际认为,对于开展汽车类产品业务的电商平台来说,线下服务能力的构建和门店资源的布局依然是其核心优势的体现。 汽车行业的“产品”互联网化  互联网化的汽车是一个集环境感知、规划决策、多等级辅助驾驶等功能于一体的综合系统,它集中运用了计算机、现代传感、信息融合、通讯、人工智能及自动控制等技术,是典型的高新技术综合体。汽车由一个孤立的设备进化成为智能化的,具备强大计算能力的,能够随时随地接入网络的计算中心,通讯中心,娱乐中心和交互入口。随之产生的应用场景有着巨大的想象空间。 汽车的互联网化涉及到诸多企业,包括车厂,芯片厂商,软硬件厂商,终端厂商,TSP运营商,通信运营商,服务和内容提供商等。目前前装市场是以车厂为主导,各大主流车企都推出了自己的Telematics系统,后装市场群雄并起,科技公司纷纷觊觎这一市场,谷歌的OAA,苹果的Carplay,百度的Carnet,腾讯的路宝,都是这些企业争相切入汽车领域的重要举措。 汽车行业的“运营”互联网化

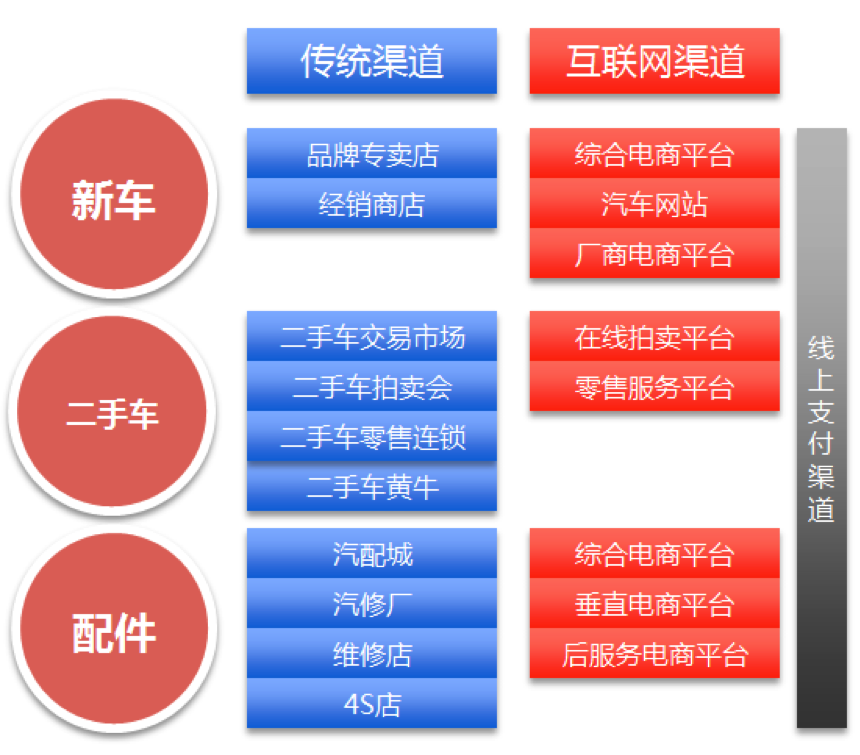

互联网化的汽车是一个集环境感知、规划决策、多等级辅助驾驶等功能于一体的综合系统,它集中运用了计算机、现代传感、信息融合、通讯、人工智能及自动控制等技术,是典型的高新技术综合体。汽车由一个孤立的设备进化成为智能化的,具备强大计算能力的,能够随时随地接入网络的计算中心,通讯中心,娱乐中心和交互入口。随之产生的应用场景有着巨大的想象空间。 汽车的互联网化涉及到诸多企业,包括车厂,芯片厂商,软硬件厂商,终端厂商,TSP运营商,通信运营商,服务和内容提供商等。目前前装市场是以车厂为主导,各大主流车企都推出了自己的Telematics系统,后装市场群雄并起,科技公司纷纷觊觎这一市场,谷歌的OAA,苹果的Carplay,百度的Carnet,腾讯的路宝,都是这些企业争相切入汽车领域的重要举措。 汽车行业的“运营”互联网化  “运营”互联网化是行业互联网化的最后一个阶段,这是行业内的相关企业利用互联网技术来实现企业内部各单元以及供应链上各个关联方的有效管理和协同。对于汽车行业来说,运营的互联网化仍处在非常初级的阶段,除了大型的整车厂商能够实现较为成熟的信息化管理和协同之外(主要还是在企业内部),下游厂商包括经销商和服务商的运营互联网化程度几乎为零。 从消费者角度划分汽车消费环节

“运营”互联网化是行业互联网化的最后一个阶段,这是行业内的相关企业利用互联网技术来实现企业内部各单元以及供应链上各个关联方的有效管理和协同。对于汽车行业来说,运营的互联网化仍处在非常初级的阶段,除了大型的整车厂商能够实现较为成熟的信息化管理和协同之外(主要还是在企业内部),下游厂商包括经销商和服务商的运营互联网化程度几乎为零。 从消费者角度划分汽车消费环节  汽车消费生态包括了选车,买车,驾驶,售后,二手车,租车等环节,每个环节根据用户需求的不同还可以细分为多个应用形态。各个环节发展成熟度不一,其中选车环节,汽车门户网站发展多年,格局已定,盈利模式以广告为主,而比价和垂直搜索还在起步。驾驶环节,车联网概念提出多年但难以落地,盈利模式单一,仍需进一步探索。其他环节,均处于探索或起步阶段,企业众多但未形成规模效应,未来几年将会有优秀企业脱引而出。 未来的发展趋势 易观国际经过研究认为,未来的汽车行业互联网化,以下几个关键词值得大家重点关注。 开放:汽车将从封闭的系统走向开放,互联网化将使汽车成为重要的流量入口,平台和数据中心。汽车的开放将难以由车厂主导,会有第三方的力量来主导这一进程。 交互:曾经是信息孤岛的汽车将变得极具交互性,车与人,车与车,车与路,车与云的交互将成为未来汽车的关键能力。厂商也将基于交互性展开创新和竞争。 服务:汽车行业将不再以车辆销售为主导,更多的利润将来自于针对车辆,车主和企业提供的各种服务。服务提供商这一角色的重要性将超过制造商和渠道商。 数据:大数据时代下,汽车将成为不可缺少的数据来源,不论是车辆数据还是车主驾驶行为数据都将为行业用户提供极大的价值,基于大数据的商业模式也将逐步显现。 安全:汽车系统从封闭走向开放之后,安全问题将凸显出来。汽车作为重要的移动终端,信息和数据的安全更甚于其他终端,因为行车中的任何系统故障都将是致命的。 汽车生态系统的建立

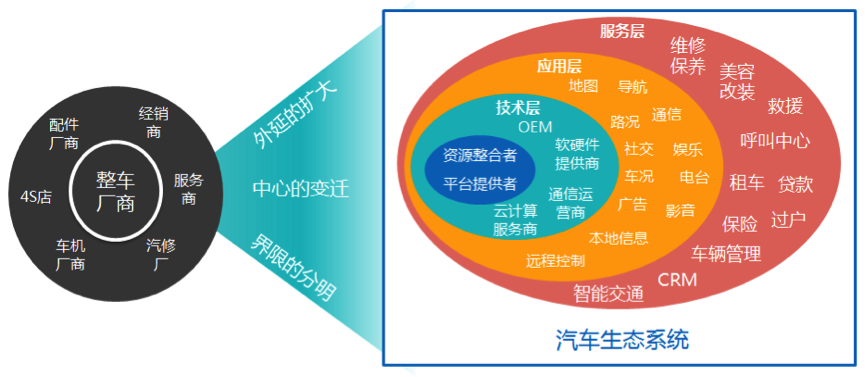

汽车消费生态包括了选车,买车,驾驶,售后,二手车,租车等环节,每个环节根据用户需求的不同还可以细分为多个应用形态。各个环节发展成熟度不一,其中选车环节,汽车门户网站发展多年,格局已定,盈利模式以广告为主,而比价和垂直搜索还在起步。驾驶环节,车联网概念提出多年但难以落地,盈利模式单一,仍需进一步探索。其他环节,均处于探索或起步阶段,企业众多但未形成规模效应,未来几年将会有优秀企业脱引而出。 未来的发展趋势 易观国际经过研究认为,未来的汽车行业互联网化,以下几个关键词值得大家重点关注。 开放:汽车将从封闭的系统走向开放,互联网化将使汽车成为重要的流量入口,平台和数据中心。汽车的开放将难以由车厂主导,会有第三方的力量来主导这一进程。 交互:曾经是信息孤岛的汽车将变得极具交互性,车与人,车与车,车与路,车与云的交互将成为未来汽车的关键能力。厂商也将基于交互性展开创新和竞争。 服务:汽车行业将不再以车辆销售为主导,更多的利润将来自于针对车辆,车主和企业提供的各种服务。服务提供商这一角色的重要性将超过制造商和渠道商。 数据:大数据时代下,汽车将成为不可缺少的数据来源,不论是车辆数据还是车主驾驶行为数据都将为行业用户提供极大的价值,基于大数据的商业模式也将逐步显现。 安全:汽车系统从封闭走向开放之后,安全问题将凸显出来。汽车作为重要的移动终端,信息和数据的安全更甚于其他终端,因为行车中的任何系统故障都将是致命的。 汽车生态系统的建立  一直以来,汽车行业是一个相对封闭的体系,整车厂商在这个体系当中是绝对的中心,不论是面向上游的配件供应商,还是面向下游的经销商,4S店,甚至终端服务商,都有非常强势的话语权。这样以车厂为中心的稳固体系在国内汽车行业大发展的10年里始终难以被撼动,要颠覆这样的现状需要深刻的技术变革来推动。正如那些我们熟知的,曾经如日中天的企业,比如微软,英特尔,诺基亚,摩托罗拉等,在面对技术变革的关键时期没有跟上时代的脉搏,他们的中心地位就会被快速削弱,取而代之的是那些能够引领和开创新技术和新模式的生力军,比如谷歌,高通,苹果,三星等。 对于汽车行业来说,也许这样的变革不会来得那么快,但我们确信大的发展趋势一定是朝着同样的方向去走的。易观国际认为,未来围绕汽车将形成一个庞大的生态系统。与原有的汽车行业体系不同的是,这一系统的中心将不再是汽车制造商,而是资源的整合者和平台的提供者,同时系统的外延将会大大的扩展,从技术层,到应用层,再到服务层,基于汽车之上的市场价值将比现在大得多。

一直以来,汽车行业是一个相对封闭的体系,整车厂商在这个体系当中是绝对的中心,不论是面向上游的配件供应商,还是面向下游的经销商,4S店,甚至终端服务商,都有非常强势的话语权。这样以车厂为中心的稳固体系在国内汽车行业大发展的10年里始终难以被撼动,要颠覆这样的现状需要深刻的技术变革来推动。正如那些我们熟知的,曾经如日中天的企业,比如微软,英特尔,诺基亚,摩托罗拉等,在面对技术变革的关键时期没有跟上时代的脉搏,他们的中心地位就会被快速削弱,取而代之的是那些能够引领和开创新技术和新模式的生力军,比如谷歌,高通,苹果,三星等。 对于汽车行业来说,也许这样的变革不会来得那么快,但我们确信大的发展趋势一定是朝着同样的方向去走的。易观国际认为,未来围绕汽车将形成一个庞大的生态系统。与原有的汽车行业体系不同的是,这一系统的中心将不再是汽车制造商,而是资源的整合者和平台的提供者,同时系统的外延将会大大的扩展,从技术层,到应用层,再到服务层,基于汽车之上的市场价值将比现在大得多。