百强指数由众调网、海略咨询和同济大学市场营销研究所联合研究设计,并得到中关村大数据产业联盟汽车专委会的智慧支持。其中,众调网负责指数研发、大数据整合分析和指数发布,海略咨询提供经销商集团信息数据库与数据线下调研支持,同济大学市场营销研究所提供学术理论和指数模型支持。

据众调网负责人介绍,2015年竞争力百强指数以经销商集团竞争力体系为研究核心,涵盖销售能力、服务能力、管理能力、网络能力、创新能力五大因子。从研究范围来看,百强指数仅研究经销商集团的乘用车业务单元,不包括乘用车之外的业务(如商用车等);从数据时间来看,2015年度的百强指数中,数据涉及的时间为经销商集团2014年的业绩表现;从样本数量来看,从海略经销商集团数据库中选取前200家代表性经销商集团,作为百强指数的研究样本。

通过TOP200经销商集团的研究发现,2015年百强指数总体呈现以下六个特点:

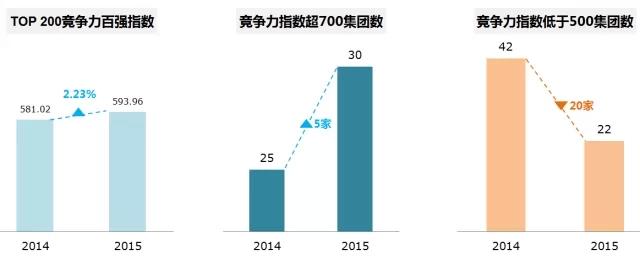

一、2015年度中国主流经销商集团TOP200综合竞争力指数为593.96,比2014年度提升2.23%。尽管中国车市发展从高速增长转变为中速增长,今年前4月汽车销量下滑趋势明显,但部分领先的经销商集团通过管理创新、跨界合作、发展电商,开拓新能源和车联网等手段持续强化自身的竞争力,实现逆势增长。综合竞争力高分区(700以上)集团有30家,较2014年增加5家;综合竞争力低分区(500以下)集团有22家,较2014年减少20家。

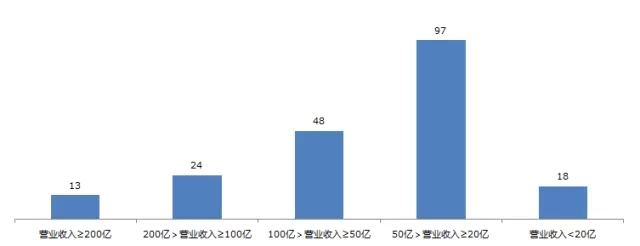

从营业收入结构来看,超过80%的集团收入低于100亿元,大部分集中在50亿元以下。超过200亿元收入的经销商集团为13家,包括广汇、庞大、中升等大型集团。

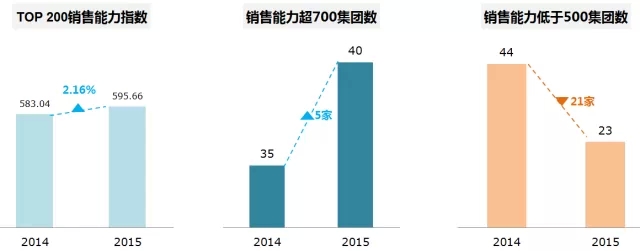

二、从销售能力维度来看,TOP200销售能力指数达到595.66,比2014年提升2.16%。其中,销售能力高分区(700以上)集团有40家,较2014年增加5家;销售能力低分区(500以下)集团有23家,较2014年减少21家。

销量是衡量销售能力的重要指标之一。2014年,全国乘用车销量达1970万辆,百强指数中的200家集团乘用车销量达到758万辆,占全国总体的38.5%。其中销量达到10万辆以上的集团为11家。前三甲中,广汇销量超过60万辆,庞大超过40万辆,国机汽车也接近30万辆。

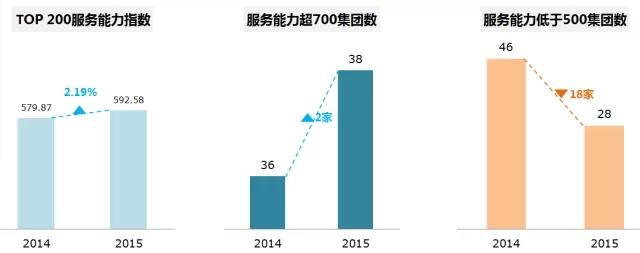

三、从服务能力维度来看,TOP200服务能力指数达到592.58,比2014年度提升2.19%。其中,服务能力高分区(700以上)集团有38家,较2014年增加2家;服务能力低分区(500以下)集团有28家,较2014年减少18家。

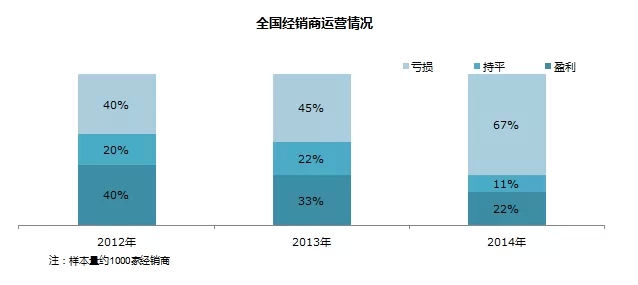

2014年,全国有67%的经销商亏损,比前几年比例有所上升。经销商集团更加重视服务能力的建设和提升。如河南威佳等集团,已经开始加强快修连锁网点的建设,并注重打造自有品牌;四川精典集团的网络中,70%的网点为连锁、快修为主,4S店仅占30%。

四、从网络能力维度来看,TOP200网络能力指数达到590.83,比2014年度提升2.05%。其中,网络能力高分区(700以上)集团有37家,较2014年增加10家;网络能力低分区(500以下)集团有27家,较2014年减少19家。

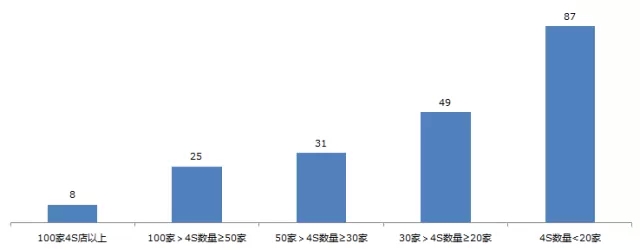

从网络结构来看,有8家集团4S网点数量超过100家,包括庞大、广汇、利丰、永达等集团;有167家集团4S网点数量低于50家,占集团总数的83.5%。2014年,经销商集团的网络扩张除新建店外,兼并、合作成为主流方式,如山东佳轮集团成为润东山东分公司,绿地控股润东等。

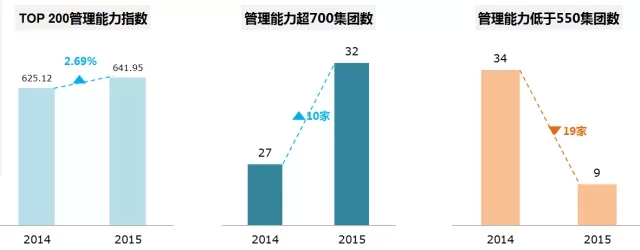

五、从管理能力维度来看,TOP200管理能力指数达到641.95,比2014年提升幅度达到2.69%。其中,管理能力高分区(700以上)集团有32家,较2014年增加5家;管理能力低分区(550以下)集团有9家,较2014年减少25家。

从管理角度来看,提升内部管理水平成为行业趋势。随着市场竞争程度的加剧,原有的管理方式和业务形态已经不适应现有环境,部分企业如润华强化企业文化建设,江苏海鹏优化事业部架构等,进一步加强业务单元的作战能力。

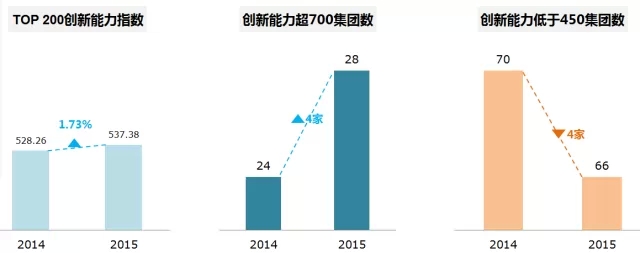

六、从创新能力维度来看,TOP200创新能力指数达到537.38,比2014年度提升1.73%。其中,创新能力高分区(700以上)集团有28家,较2014年增加4家;创新能力低分区(450以下)集团有66家,较2014年减少4家。

经销商集团的创新主要体现在发展营销新模式方面。2014年,中国政策环境发生较大的变化,反垄断法、品牌管理办法的修订等政策出台,推动经销商集团创新变革;电商的快速发展,如庞大电子商城、宝信汽车街等,也给经销商集团起到了良好的示范作用。

基于上述六个特点,结合众调网大数据平台数据监测与分析,中国汽车经销商集团发展体现出四大趋势:

趋势1:收购兼并与战略合作成为新常态

经销商集团一方面通过收购兼并加速网络拓展,如:广汇汽车收购西安唐都,并拟借壳美罗药业A股上市;前文提到的润东和绿地、惠通嘉华等;另一方面与厂商建立战略合作关系强化合作紧密度,如:大连中升与一汽大众和奥迪结成战略合作伙伴;正通集团与奥迪及沃尔沃达成战略伙伴关系。

趋势2:加大力度持续拓展后市场

随着新车销售环节利润逐步下降,经销商集团更加重视后市场,强化服务能力。如前文提到的河南威佳、四川精典等集团布局后市场之外,中升谋划全国建立500家独立于4S体系之外的终端维修连锁;东联集团计划建设1000家东联快修中心;庞大集团建设汽车产业园覆盖汽车维修服务、汽车金融、二手车、汽车文化。

趋势3:拥抱互联网+和汽车电商

拥抱互联网+及汽车电商成为经销商集团发展重要趋势。如:广汇汽车与阿里巴巴合作共同打造二手车O2O交易平台;庞大集团建设庞大电子商城;广物汽贸,成立广东最大汽车电商平台-车唯网;和谐汽车与富士康、腾讯签署了互联网智能电动汽车的合作协议。

趋势4:介入新能源和车联网领域

部分经销商集团开始介入新能源和车联网领域。如:庞大集团和北汽将合资设立庞大北汽新能源汽车销售有限公司,负责北汽旗下新能源汽车在京津冀地区的销售、网络发展和服务;万帮集团,2014年大举投资新能源领域,建设充电桩生产企业。

中国汽车经销商集团竞争力百强指数今后每年5、6月份在众调网上进行正式发布,以全新的视野与角度,梳理过去一年汽车流通行业的发展历程和成败得失,并为未来提供方向性与战略性的决策建议,从而更好推动中国汽车流通行业的可持续健康发展。

附录:

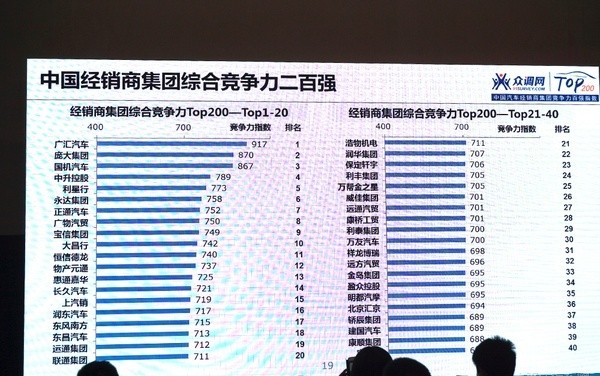

表一:2015年中国汽车经销商集团竞争力百强指数-综合竞争力TOP200

表二:2015年中国汽车经销商集团竞争力百强指数-乘用车收入TOP200

表三:2015年中国汽车经销商集团竞争力百强指数-乘用车销量TOP200

表四:2015年中国汽车经销商集团竞争力百强指数-乘用车网点TOP200